中国社会科学院财经战略研究院

中国住房市场发展月度分析报告(2019年05月)

主笔:邹琳华 王业强 吕风勇

2019年4月19日,中共中央政治局会议要求“要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制”。为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年4月纬房指数(大数据房价指数的升级版本)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年5月《中国住房市场发展月度分析报告》。作为研究范式的创新,报告涉及的所有数据均源于大数据挖掘分析。

一、住房市场运行最新动态

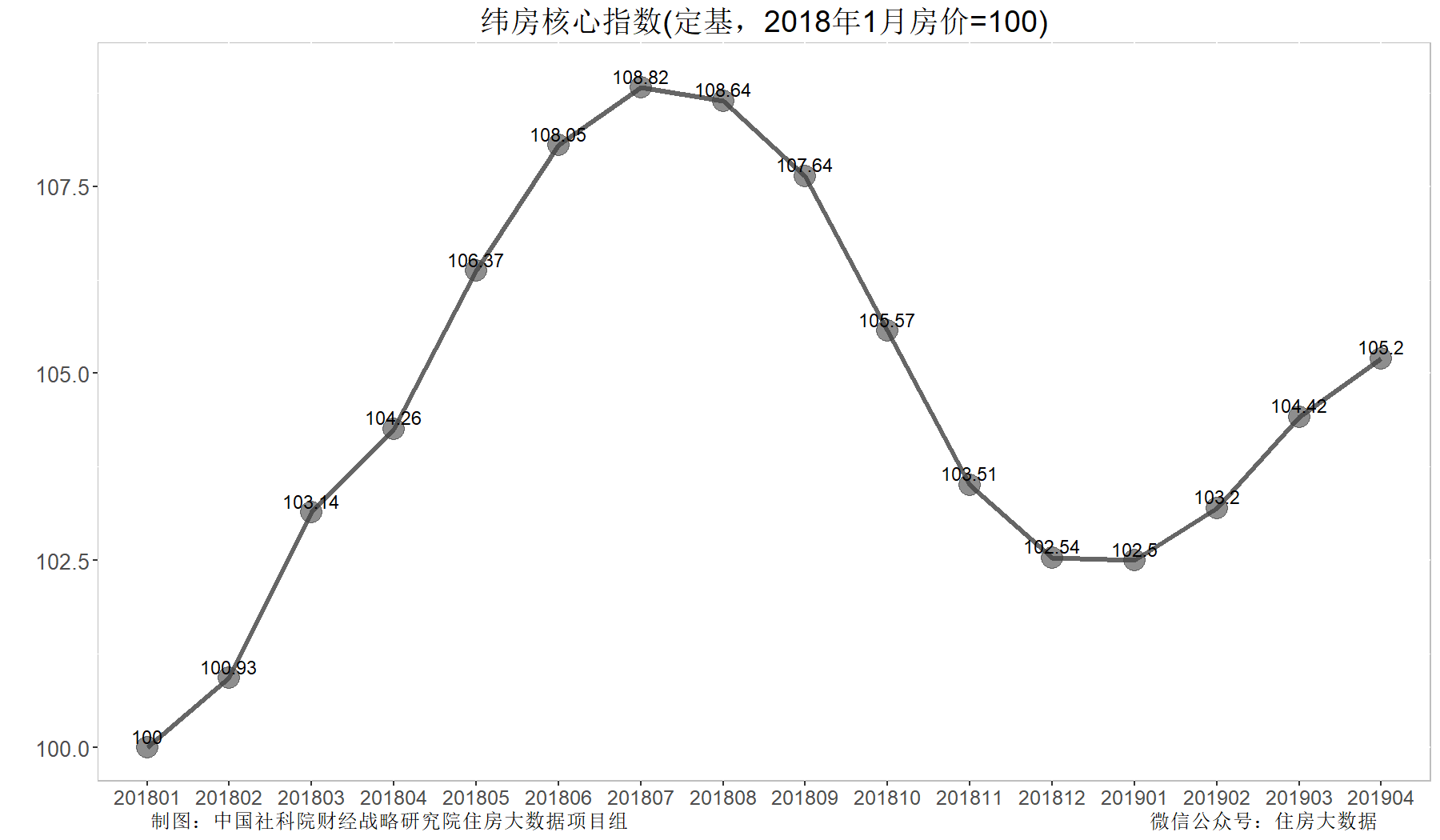

1.核心城市房价涨速略有减缓,二手房成交量显著下降

反映核心城市房价总体变动的纬房核心指数显示,2019年4月核心城市住房价格连续3个月上涨,但4月份房价涨速较3月份略有减缓。2019年4月纬房核心指数为105.2点,与3月的104.42点相比,核心城市房价上涨了0.75%。与2019年1月阶段性低谷的102.5点相比,核心城市房价上涨了2.63%。

纬房核心指数综合了全国24个核心城市住房价格的变化,为中国房地产市场的重要晴雨表。24个核心城市分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市16个。纬房核心指数以2018年1月为房价基期,以各城市2017年商品住房销售额为指数权重进行综合计算。

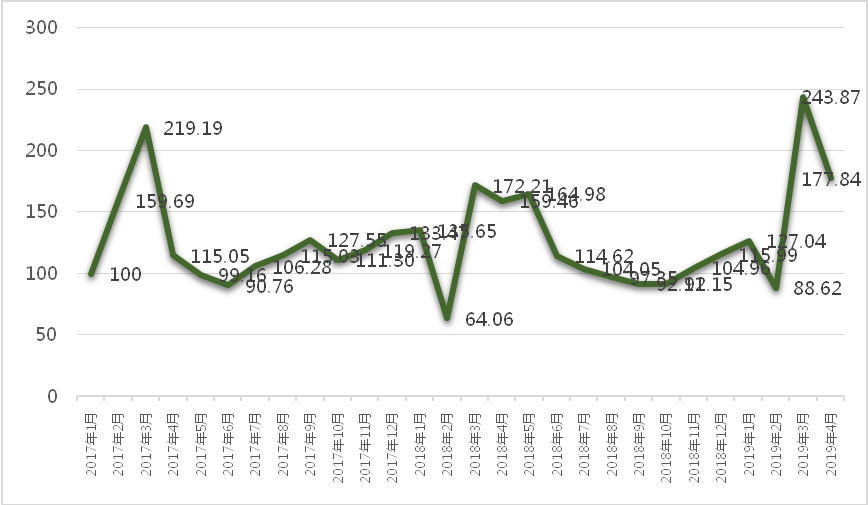

核心城市在房价涨速减缓的同时,二手住房成交量也显著下降。2019年4月,10大重点城市二手住房成交量指数为177.84,比3月下降27%,与上年同期大体持平。从量在价先的一般性规律看,重点城市房价上涨的压力已有所减轻。

十大城市二手住房成交量指数(2017年1月=100)

制图:中国社科院财经战略研究院住房大数据项目组

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

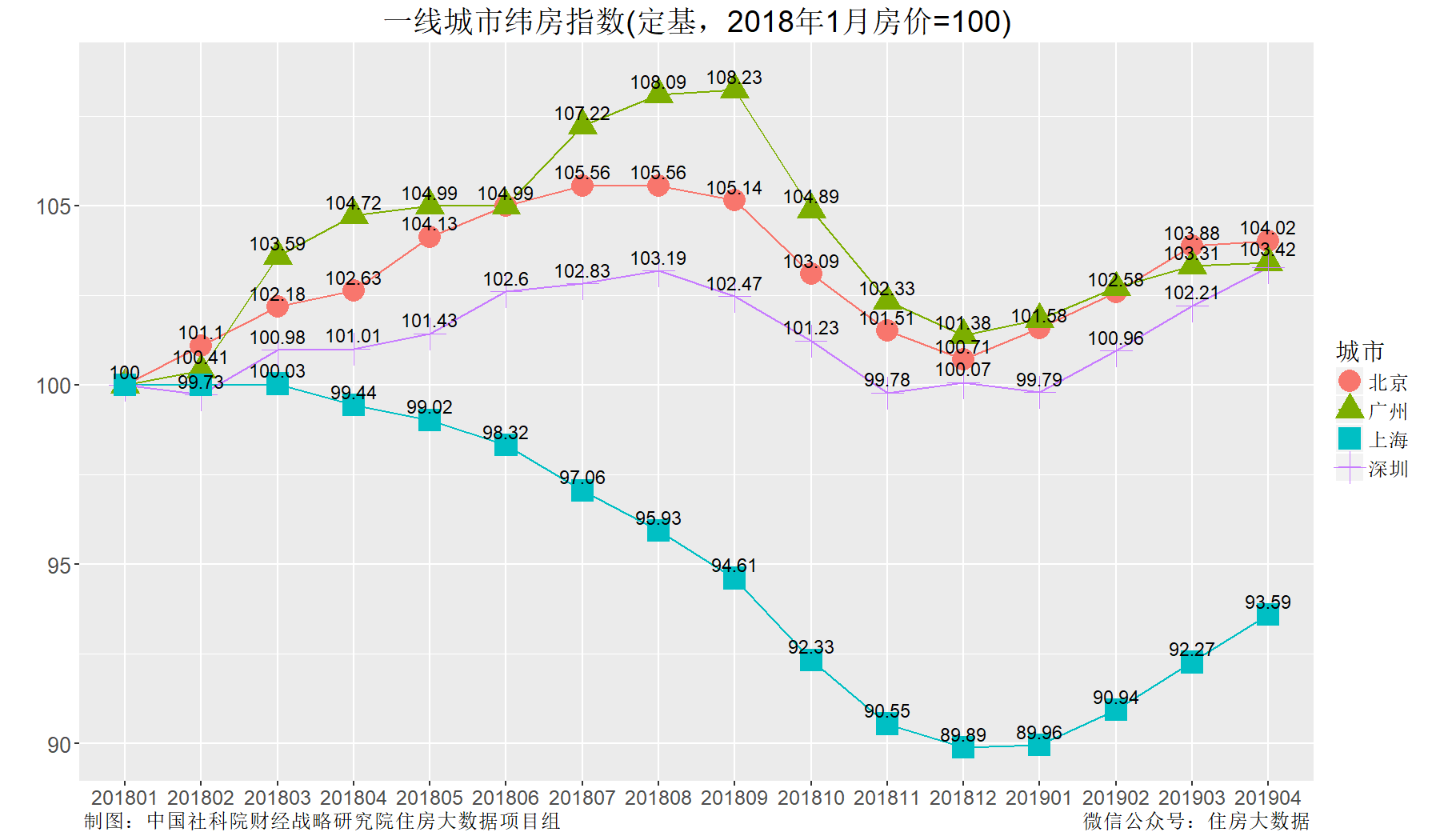

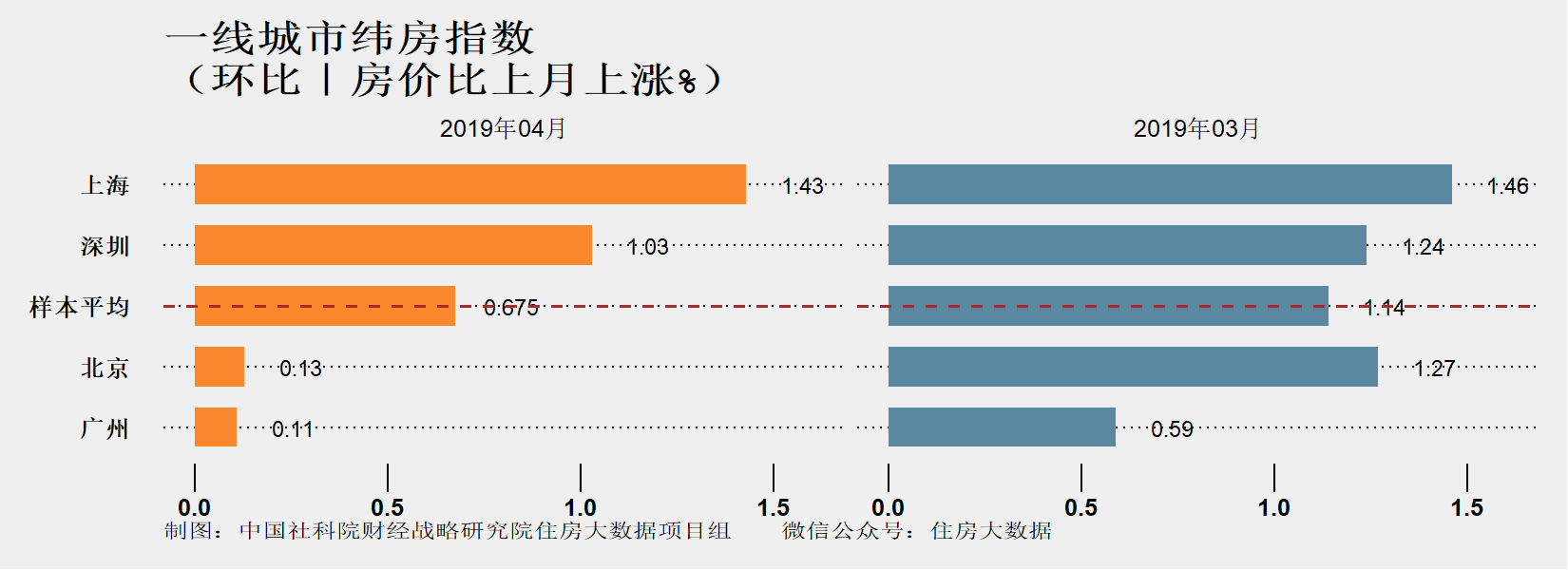

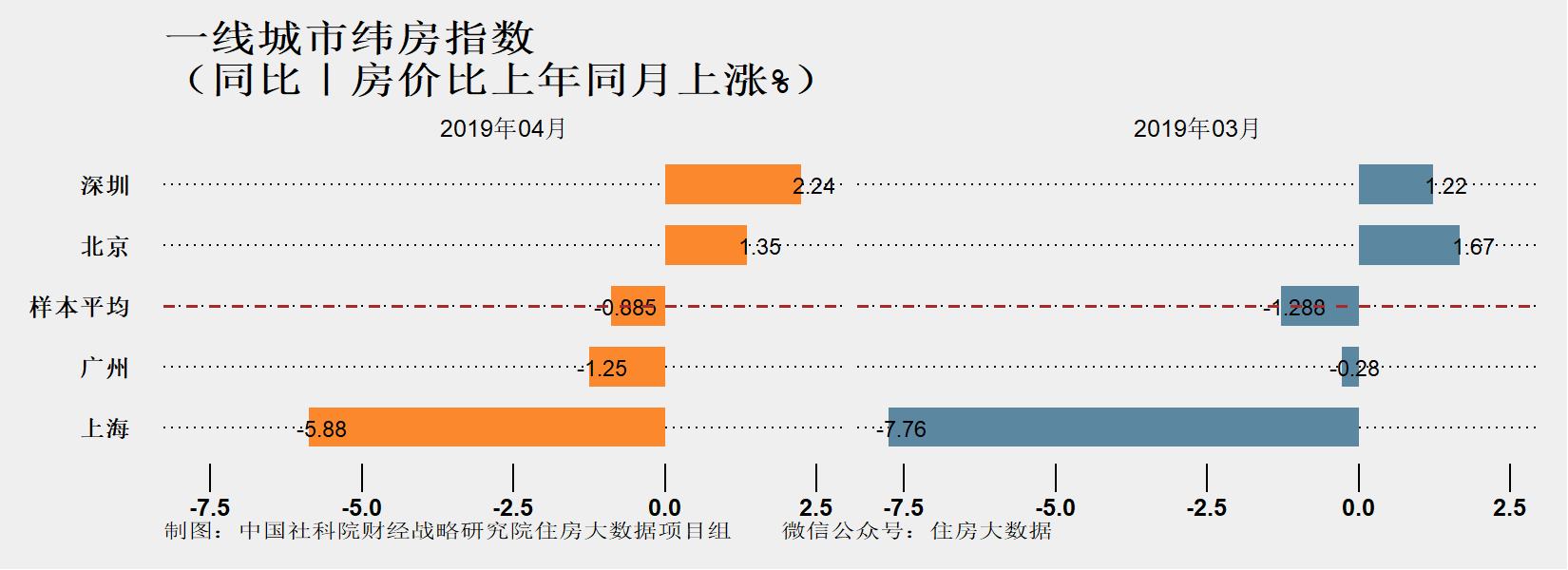

2.一线城市中北京、广州涨速回落,上海、深圳涨速与上月大体持平

纬房指数监测显示,2019年4月,一线城市房价平均环比上涨0.075%,环比涨幅比上月收窄0.465个百分点。其中北京房价环比上涨0.13%,广州环比上涨0.11%,环比涨速均较3月显著收窄。上海环比上涨1.43%,深圳环比上涨1.03%,环比涨速与3月大体持平。

3.多数准一线及二线城市房价涨速收窄,个别城市涨速仍较高

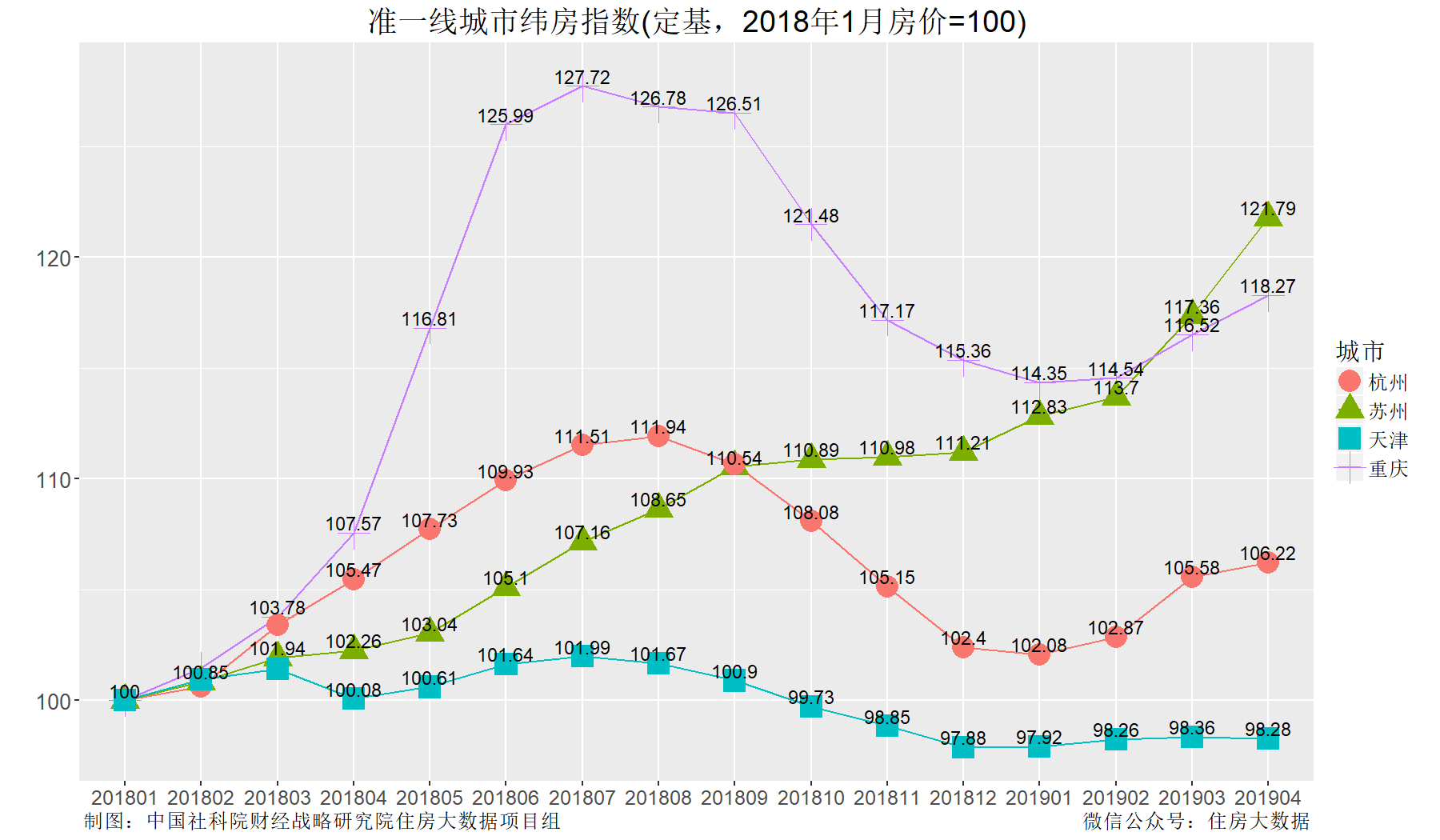

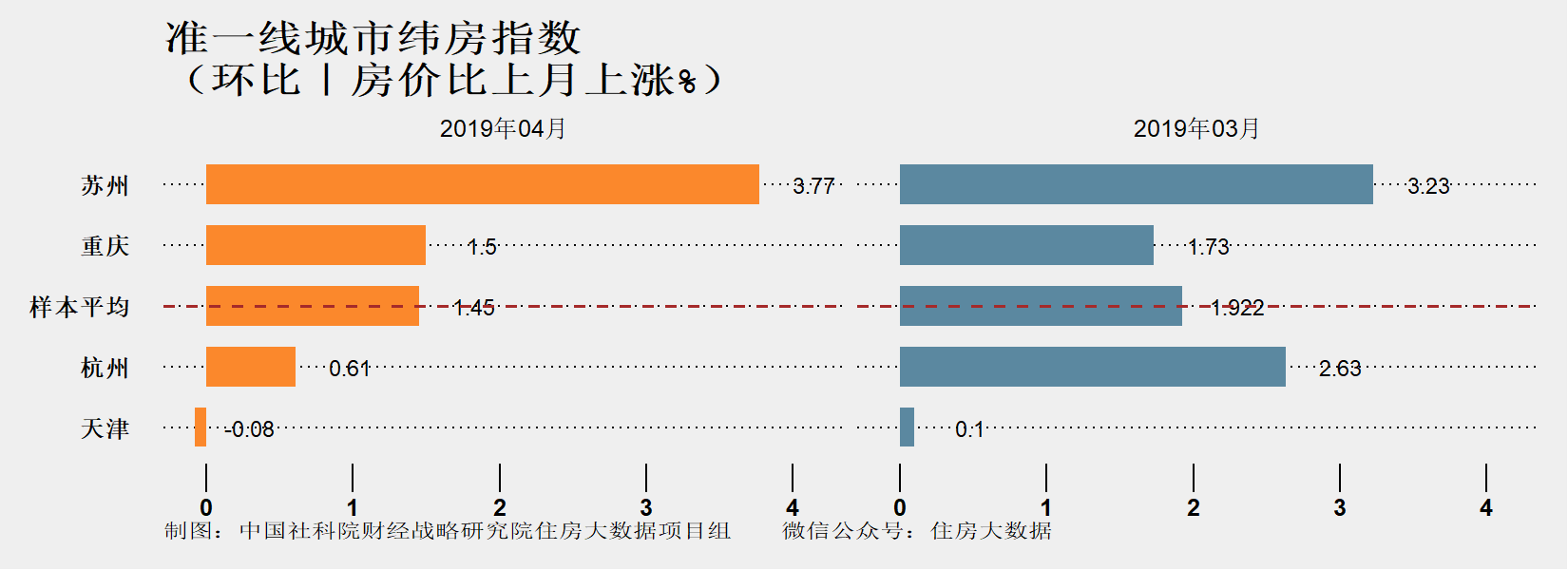

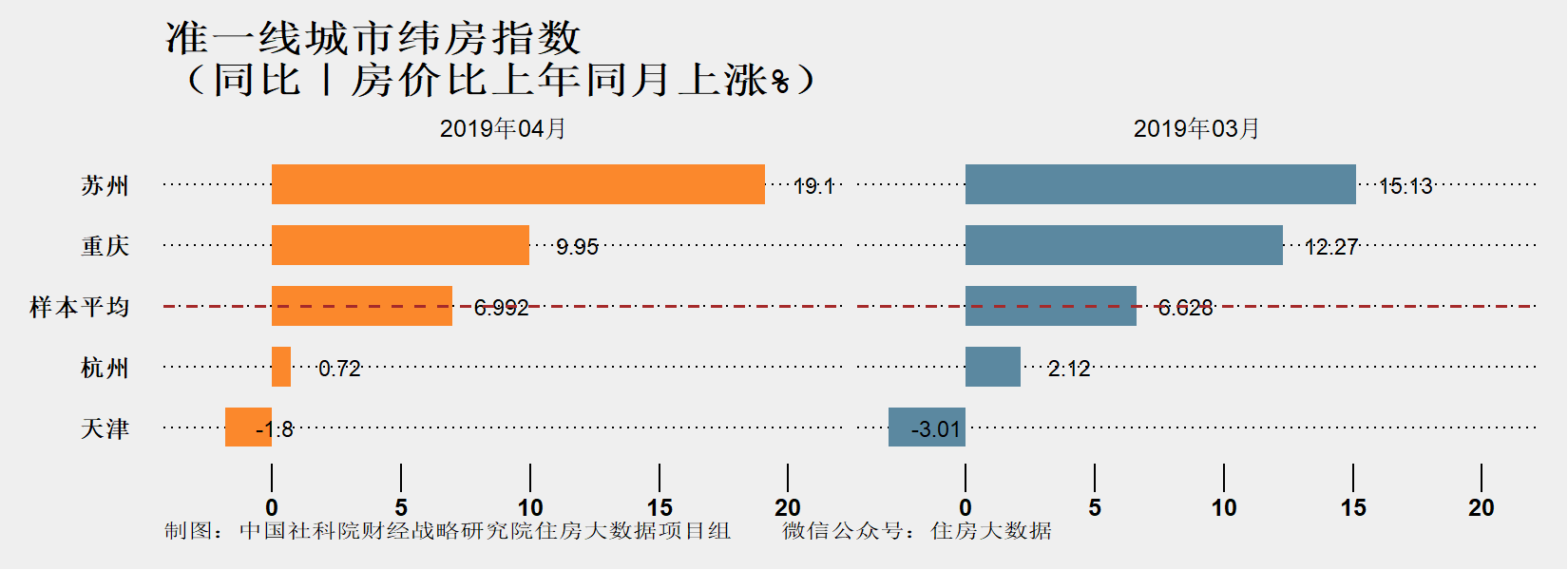

纬房指数监测显示,2019年4月,准一线城市房价平均环比上涨1.45%,环比涨速比上月收窄0.472个百分点。其中苏州环比上涨3.77%,比上月扩大0.54个百分点;杭州环比上涨0.61%,比上月收窄2.02个百分点;重庆环比上涨1.5%,比上月收窄0.23个百分点;天津环比下跌0.08%。苏州在上一轮一二线城市房价上涨小周期中,涨速滞后于杭州、南京等城市。但自2019年1月以来,苏州房价涨速显著加快。

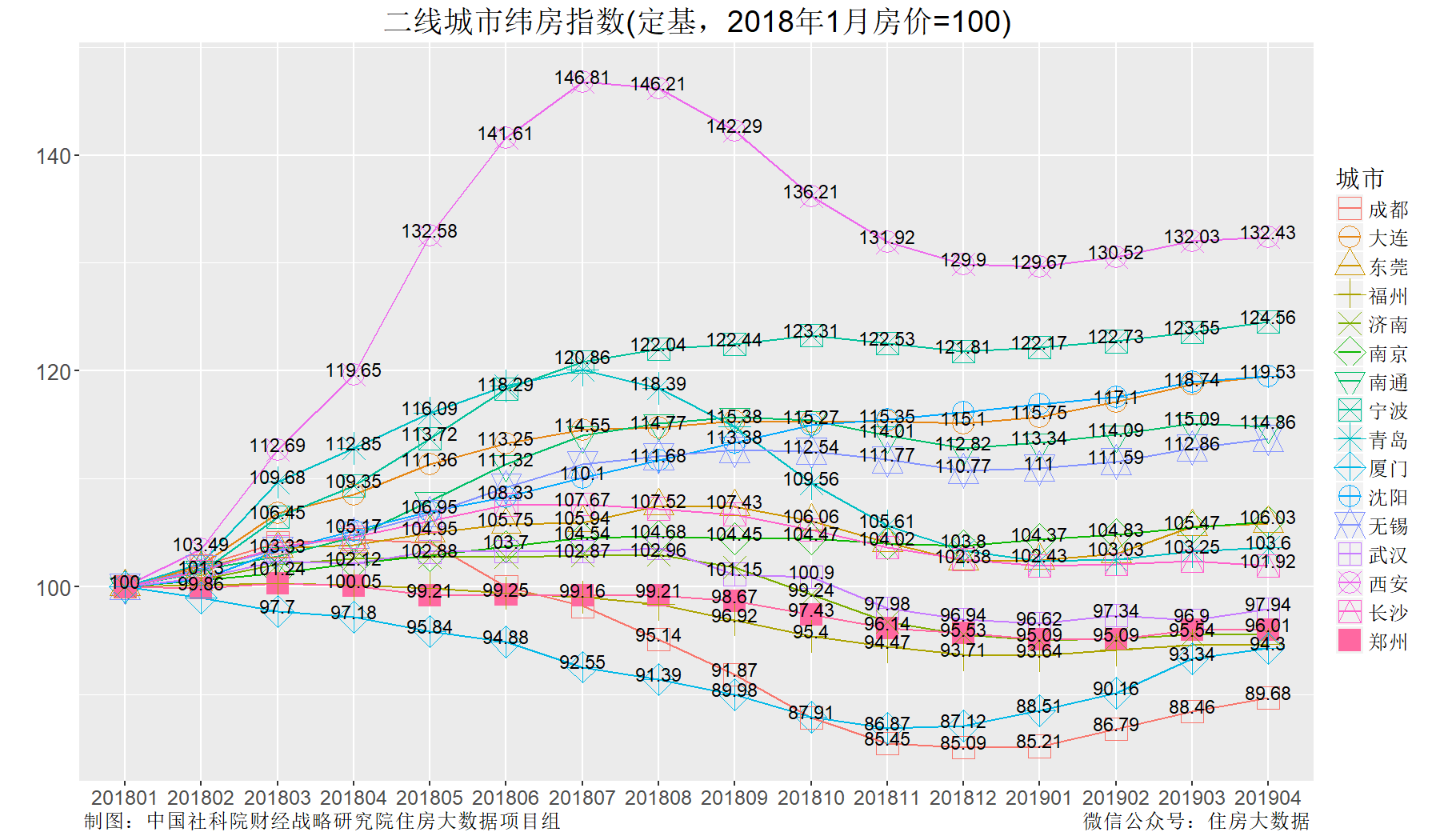

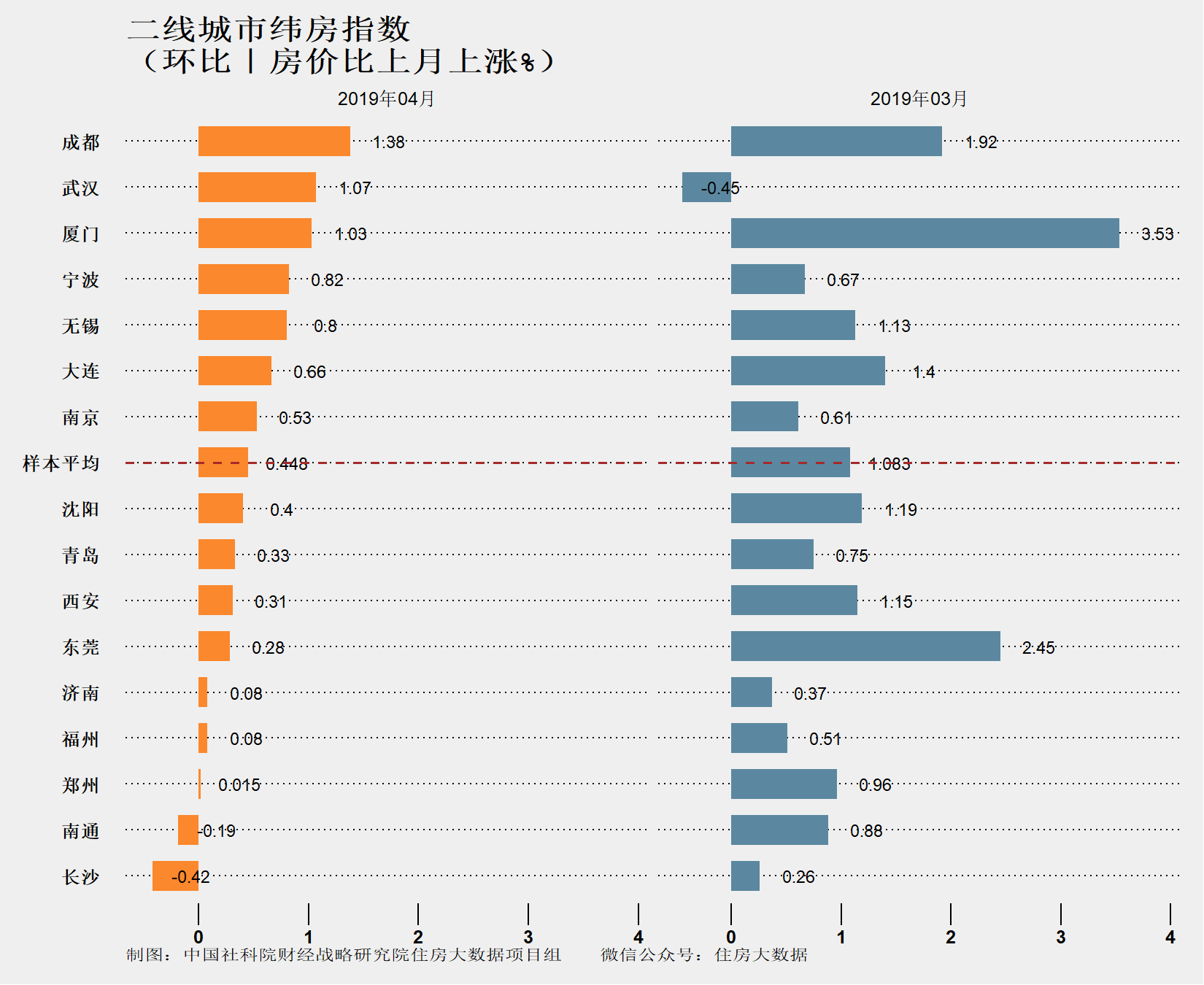

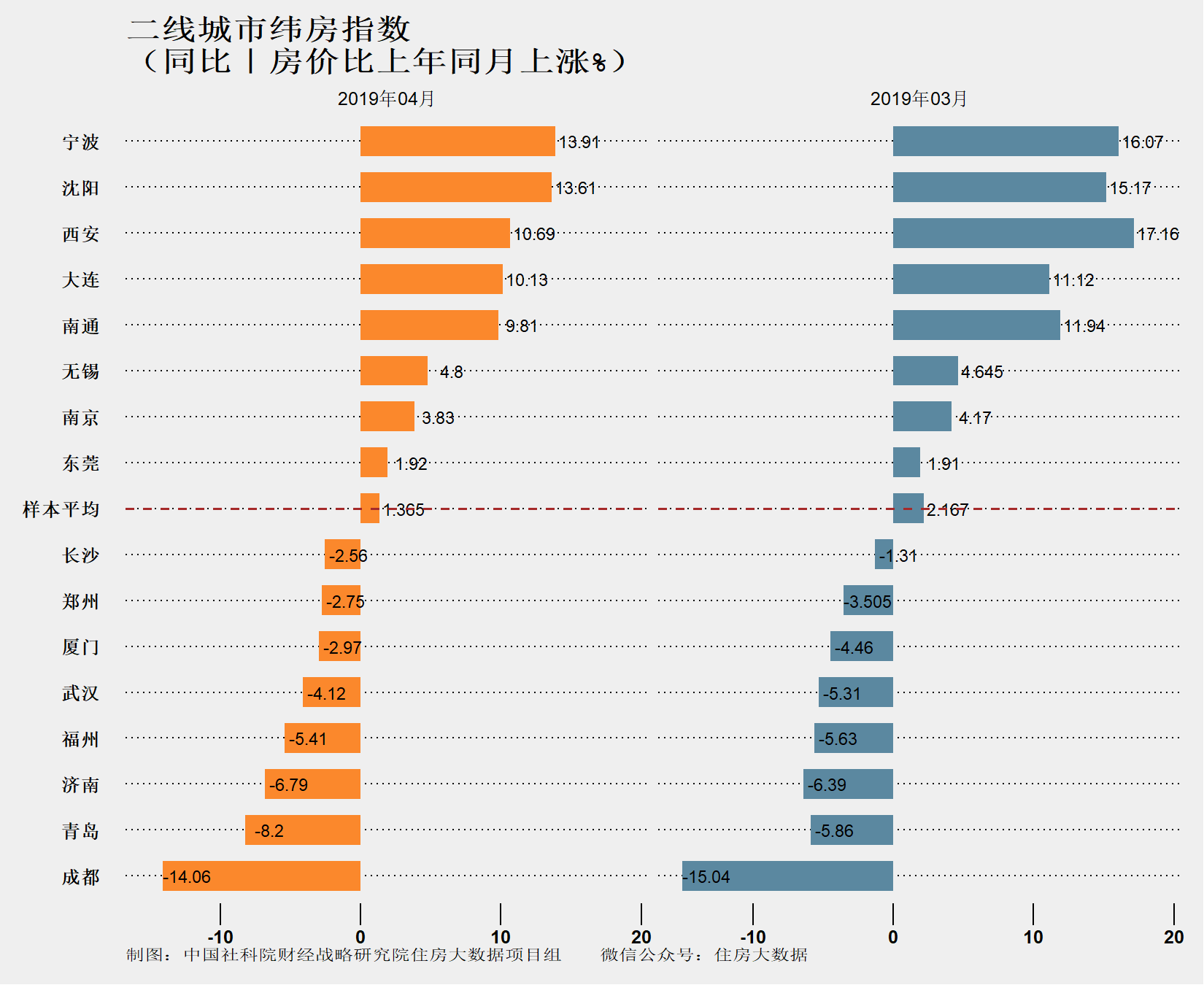

纬房指数监测显示,2019年4月二线城市房价平均环比上涨0.448%,环比涨速比上月收窄0.635个百分点。2019年1月以来,多数二线城市房价出现温和上涨,其中包括2018年下半年经历了显著房价下降的成都、西安、青岛、厦门等城市。二线城市中,2019年4月,成都房价环比上涨1.38%居首,长沙房价环比下跌0.42居末。

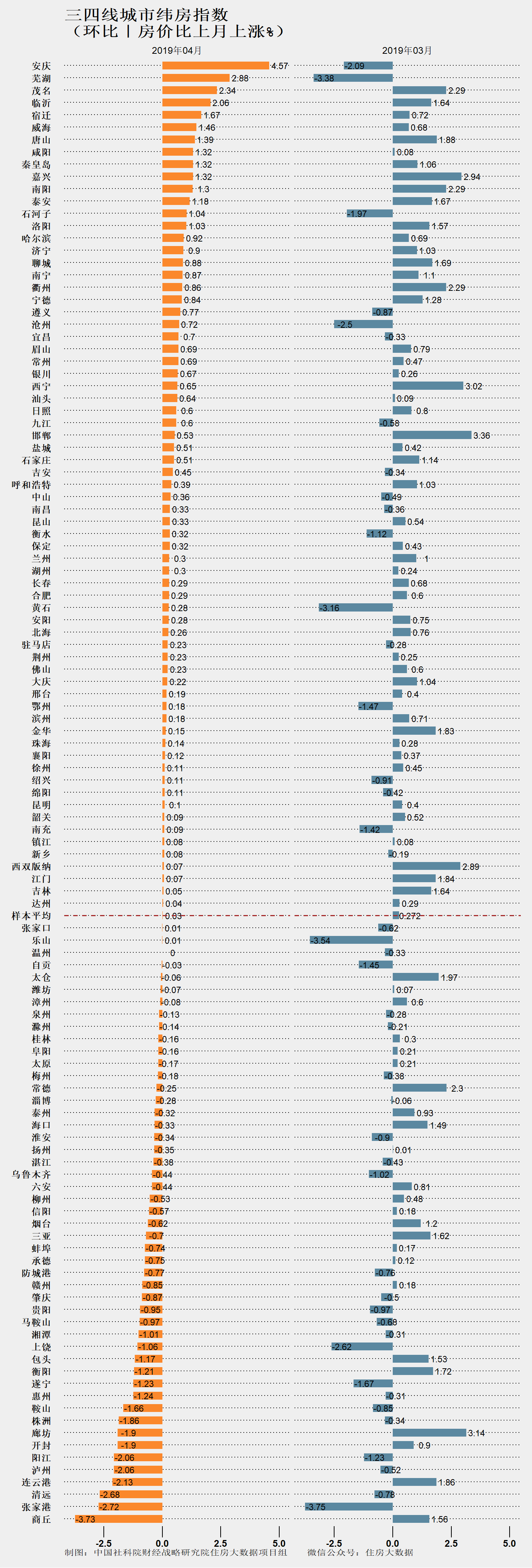

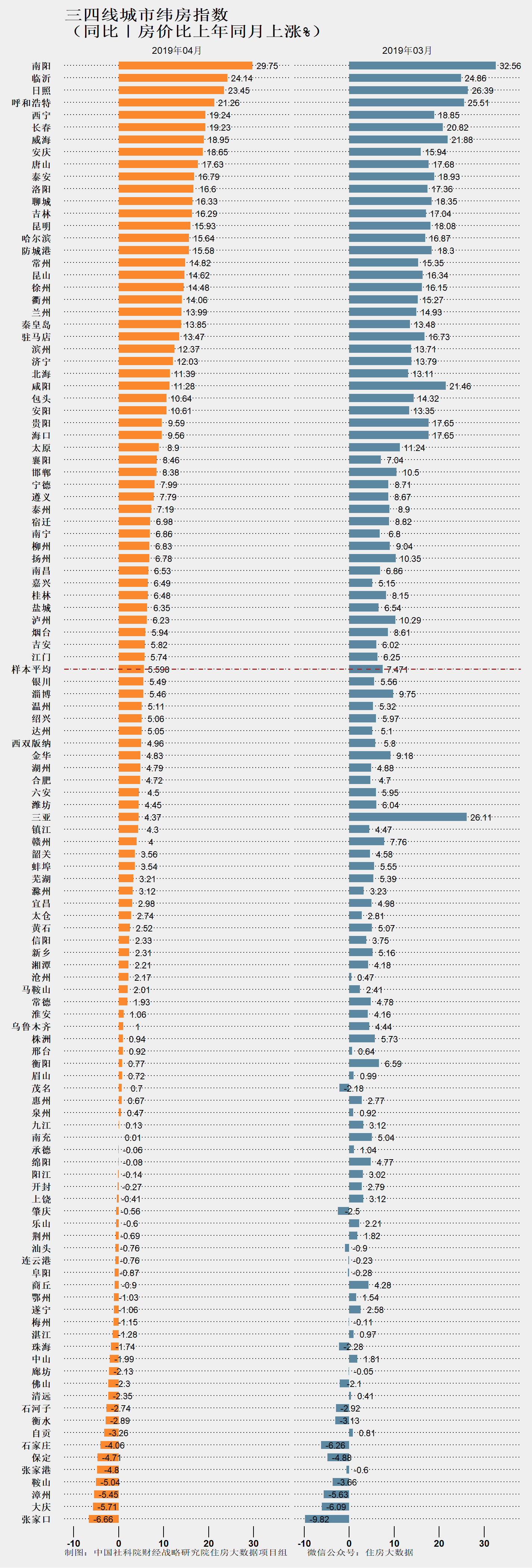

4.三四线城市房价涨速继续下降

纬房指数监测显示,2019年4月,三四线城市房价平均环比上涨0.03%,涨速比上月收窄0.242个百分点。118个三四线样本城市中,上涨的城市为71个,比上月减少1个,上涨城市占比为60%。2019年4月,廊坊(燕郊)房价环比下降1.9%,结束了2018年12月以来的房价持续快速上涨的“小阳春”。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

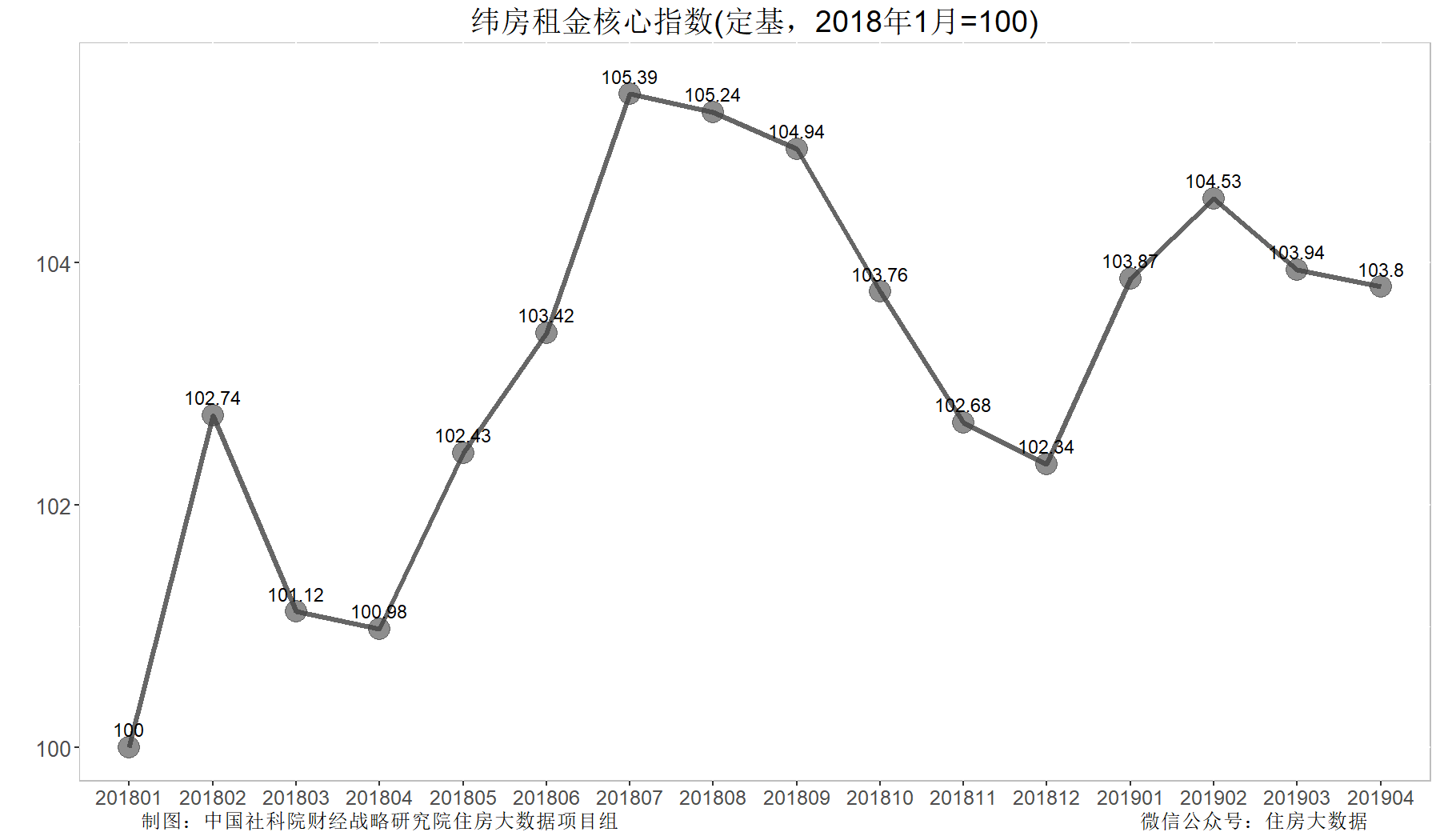

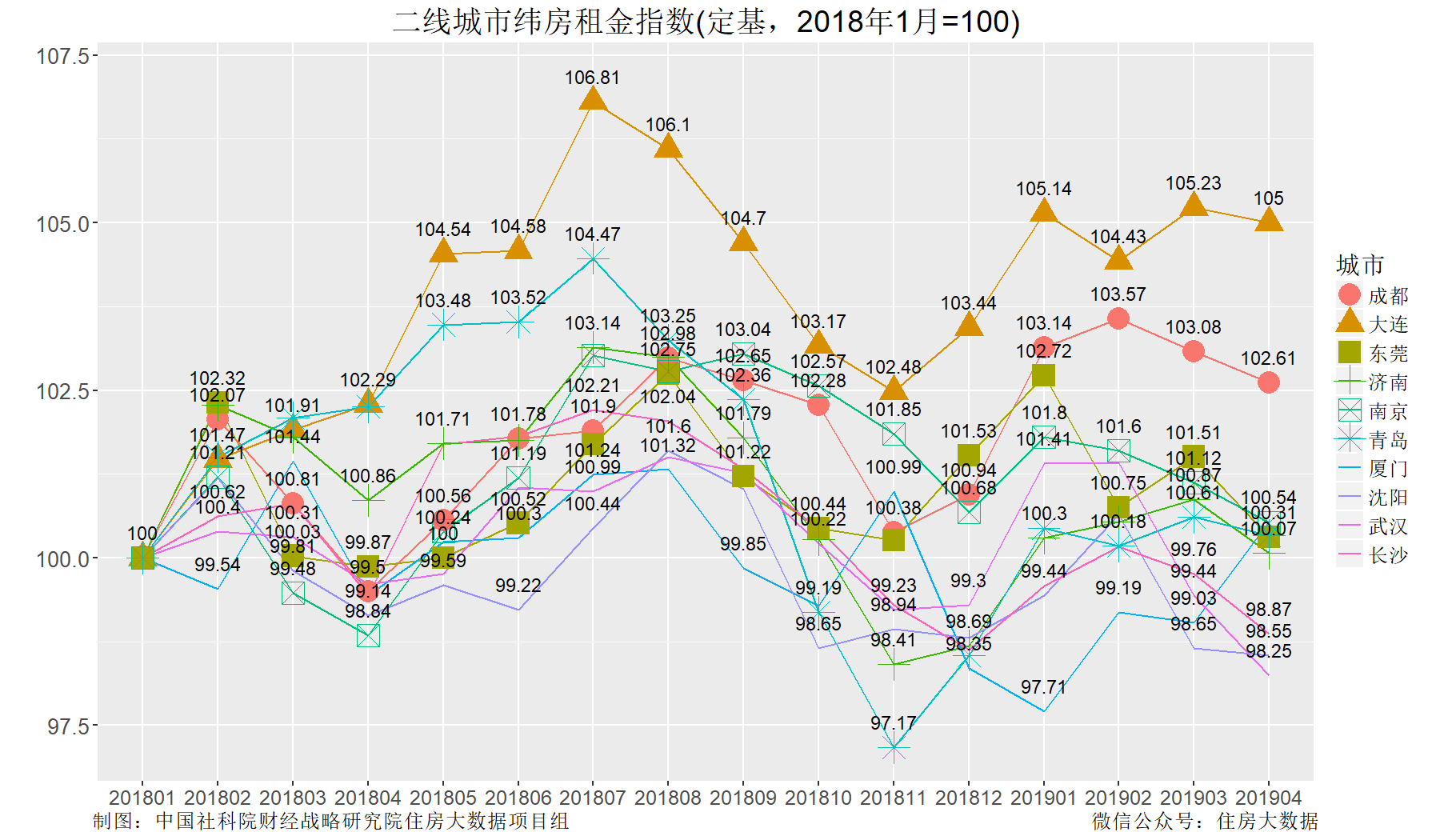

5.核心城市住房租金连续2个月小幅下降

纬房租金核心指数显示,2019年4月核心城市住房租金连续2个月小幅下降。2019年4月,核心城市住房租金环比下跌0.13%,同比上涨2.79%。与2018年7月阶段性住房租金高峰相比,2019年4月租金总体下跌了1.51%。但与2018年1月相比,2019年4月核心城市住房租金总体仍上涨了3.8%。

纬房租金核心指数也显示,2018年5-7月,中国核心城市曾经出现了一波住房租金的快速上涨并于2018年7月见顶。之后,在政府调节和市场机制综合作用下,住房租金连续下降。到2019年1-2月出现季节性回升后,2019年3-4月租金再度下降。

纬房租金核心指数综合了全国22个核心城市住房租金的变化,是分析中国住房市场变化的重要参照系。22个核心城市分别为北京、成都、大连、东莞、广州、杭州、济南、南京、青岛、厦门、上海、深圳、沈阳、苏州、天津、武汉、长沙、重庆、福州、南通、宁波、无锡,基本覆盖了中国最具经济竞争力的城市群体。其中包含一线城市4个,准一线城市4个,二线城市14个。纬房核心租金指数以2018年1月为租金基期,以各城市2016年在岗职工工资总额为指数权重进行综合计算。

2018年,不少长租公寓企业利用资金杠杆快速抢占房源,在一定程度上推高了住房租金。随着住房租金的下跌,部分过快扩张长租公寓企业的经营风险可能将逐步显现,需要加以警惕和防范。

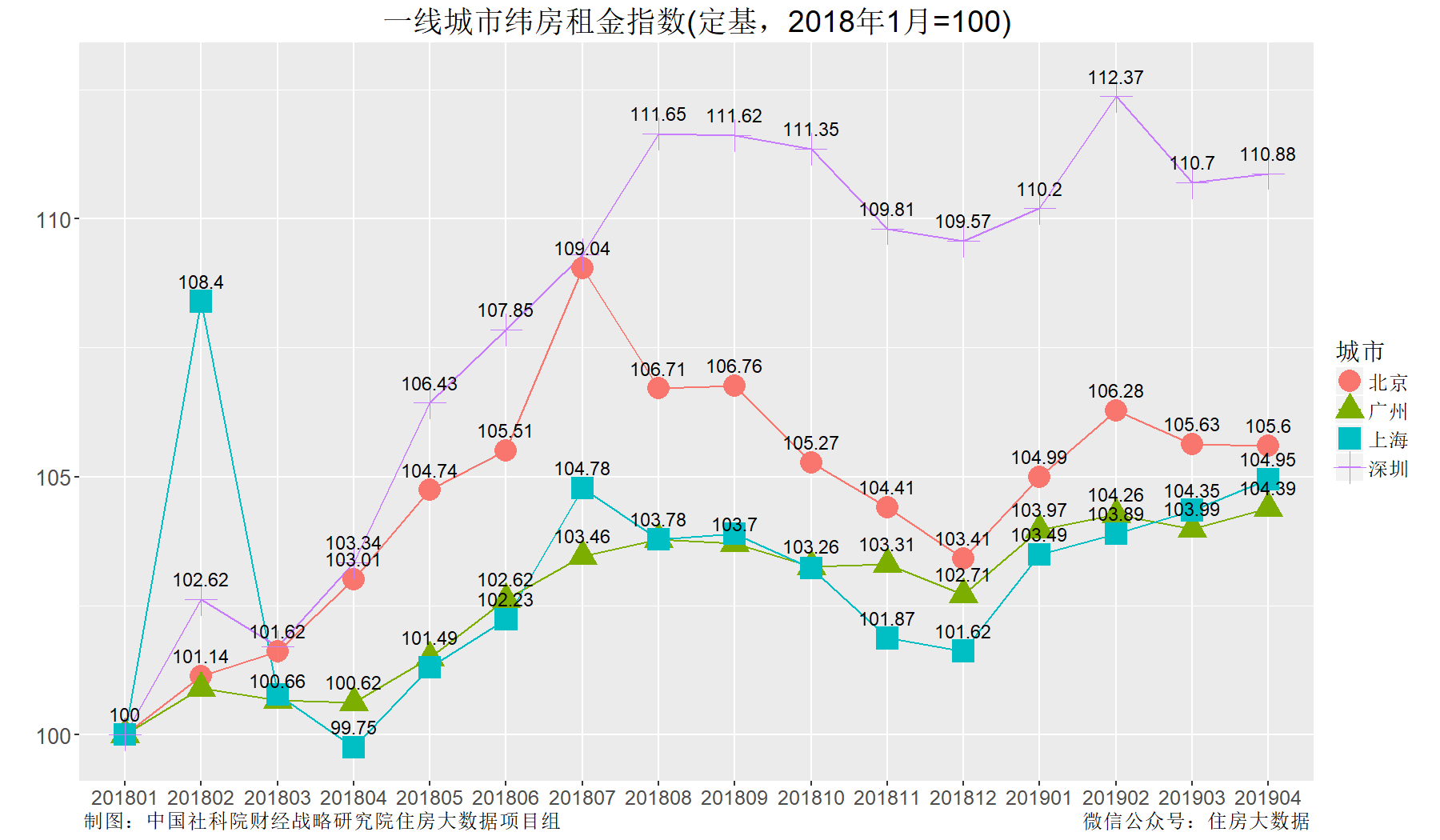

分城市看,一线城市中,深圳2018年1月以来的住房租金总体涨幅最高,达10.88%。广州总体涨幅最低,为4.39%。与2018年1月相比,北京、上海的总体涨幅分别为5.6%和4.95%。从环比看,近2个月,北京、深圳住房租金稳中略降,上海广州略有上升。

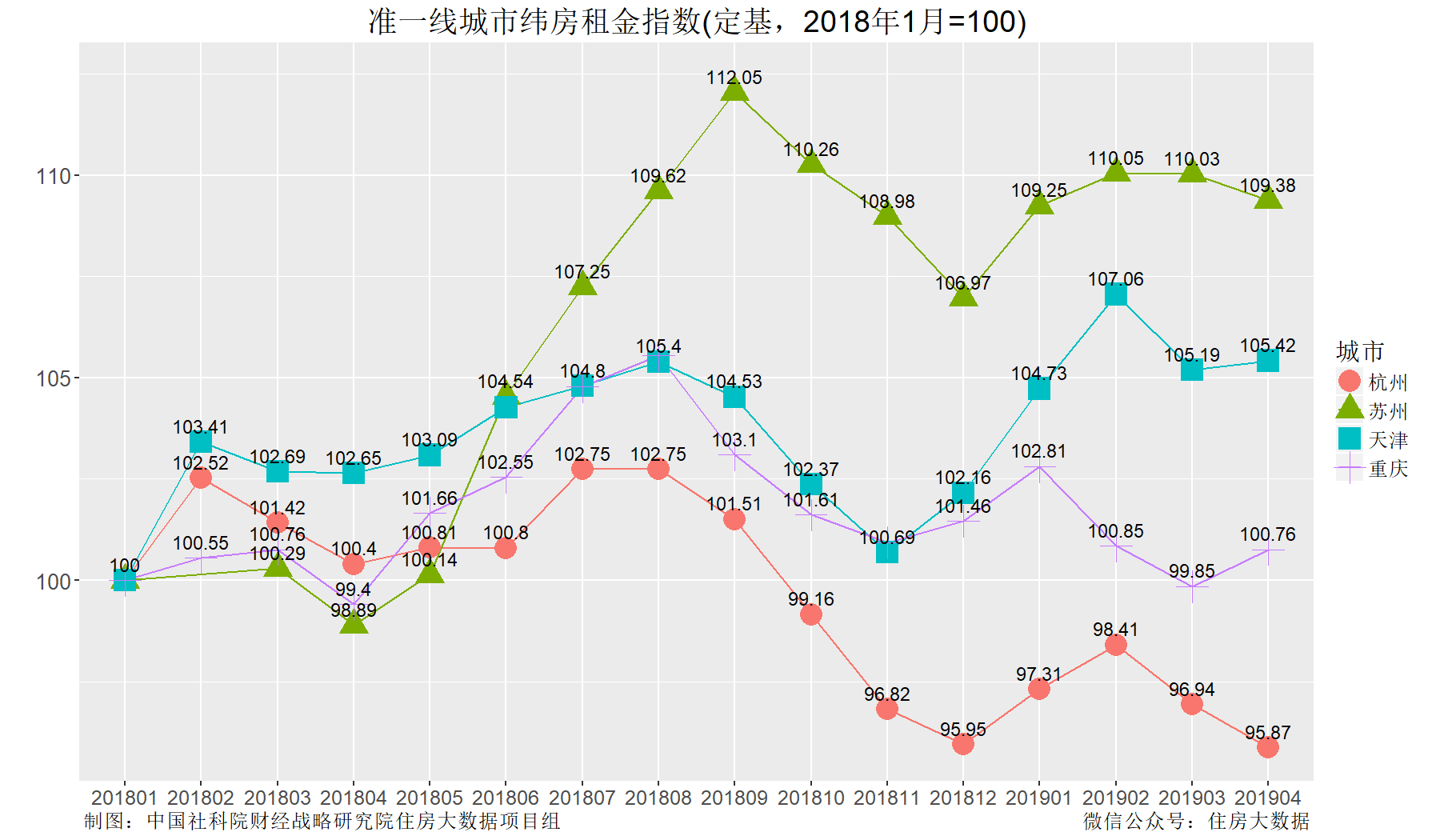

准一线城市中,苏州2018年1月以来的租金总体涨幅最高,为9.38%。但近2个月,苏州住房租金稳中微降。杭州住房租金较2018年1月还下降了4.13%。2019年4月重庆住房租金与2018年1月基本持平。从2019年4月住房租金环比涨幅看,杭州、苏州环比分别下跌了1.11%和0.59%,天津、重庆环比分别上涨了0.22%和0.91%。

二线城市中,除厦门环比上涨了1.52%外,其它各样本二线城市2019年4月住房租金均环比下降。如果与2018年1月相比,仅有大连、成都租金总体分别上涨了5%和2.61%,其它城市基本持平或微跌。

从房价租金比看,多数城市房价租金比较高,但也有部分城市房价租金比相对合理。厦门、廊坊、石家庄、南京、青岛居样本城市房价租金比前5位,购房租金收益率相对较低。其中厦门租金简单回本周期为80.46年,住房租金年收益率仅为1.2%。廊坊租金简单回本周期为76.11年,住房租金年收益率仅为1.3%。太原、沈阳、海口、长沙、大连房价租金比较低,租金简单回本周期均在40年以内。

表1主要城市房价租金比(住房总价/年租金)

|

城市 |

2019年3月住房总价中位数(万元/套) |

2019年4月租金中位数(元/套/月) |

2019年4月房价租金比 |

|

厦门 |

280 |

2900 |

80.46 |

|

廊坊 |

137 |

1500 |

76.11 |

|

石家庄 |

124 |

1500 |

68.89 |

|

南京 |

206 |

2900 |

59.2 |

|

青岛 |

155 |

2200 |

58.71 |

|

北京 |

433 |

6300 |

57.28 |

|

合肥 |

137 |

2000 |

57.08 |

|

济南 |

139 |

2200 |

52.65 |

|

苏州 |

212 |

3500 |

50.48 |

|

杭州 |

230 |

3800 |

50.44 |

|

武汉 |

145 |

2400 |

50.35 |

|

广州 |

208 |

3500 |

49.52 |

|

东莞 |

154 |

2700 |

47.53 |

|

烟台 |

90 |

1600 |

46.88 |

|

深圳 |

339 |

6200 |

45.56 |

|

成都 |

108 |

2000 |

45 |

|

天津 |

123 |

2300 |

44.57 |

|

佛山 |

133 |

2500 |

44.33 |

|

无锡 |

119 |

2300 |

43.12 |

|

重庆 |

103 |

2000 |

42.92 |

|

上海 |

288 |

5900 |

40.68 |

|

太原 |

94 |

2100 |

37.3 |

|

沈阳 |

76 |

1700 |

37.25 |

|

海口 |

115 |

3000 |

31.94 |

|

长沙 |

83 |

2250 |

30.74 |

|

大连 |

79 |

2200 |

29.92 |

数据来源:中国社科院财经战略研究院住房大数据项目组

二、形势分析与短期预测

1.调控政策主线更加明朗,房价上涨预期减退

房价稳定作为调控政策的主线更加明朗。在复杂的内外部经济形势下,2019年4月以来,中央和相关领导多次强调和重申要坚持“房住不炒”,充分表明了中央控制房价上涨的决心。一个月内包括苏州等10个热点城市因房价涨幅较大被住建部预警提示,热点城市苏州出台了房价调控“组合拳”,表明了政府对房价上涨的现实态度。由于房价上涨高度依赖于金融杠杆,房地产调控政策不松动,意味着房价短期难以出现大涨。

房价上涨预期减退。2018年底至2019年初,部分城市根据市场变化对房地产调控政策进行了微调,一些城市取消或弱化了限价、限售等辅助性调控手段。部分购房者认为房地产调控可能进一步松动,从而对房价预期也由悲观向谨慎乐观转变。随着近期房地产调控政策主线的进一步明确,房价上涨预期有望逐步减退。

2.货币边际宽松告一段落,房地产融资环境短期难以进一步改善

2018年底以来,随着定向降准等稳健性货币政策的实施,资本市场的资金紧张状况显著缓解,部分城市首套房贷的实际利率由上浮10%-15%降至基准利率水平。但在复杂的内外部经济环境下,防范宏观风险仍是政策底线,“大水漫灌”的情形不会出现。货币供应难以进一步宽松,意味短期内房地产融资环境也难以得到进一步改善。这将降低房价进一步上涨的可能性,使得房价“小阳春”难以入夏。

3.国内外经济形势更加复杂,不确定性将导致市场观望情绪增强

随着中美贸易摩擦的暂时性升级,世界经济前景趋于复杂化,全球经济不确定因素进一步增加。由于长期房价变化与预期收入的变化紧密关联,内外部经济形势的复杂化使得预测房价走势变得更为困难。这将抑制房地产投资投机,使部分潜在购房者推迟或取消购房计划。

4.短期内一二线城市房价涨速将进一步收窄,三四线城市房价可能由涨转跌

2019年1季度,全国房价有所回升,个别一二线城市房价出现较快上涨。随着政府“稳房价”决心的进一步明确,以及货币边际宽松短期见顶,房价回升的态势将受到抑制。2019年4月,二手房成交量和房价整体涨速的下降,也表明市场对这些条件的变化作出了反应。内外部经济环境的复杂化,也有助于为处于预热阶段的房地产市场降温。

综合以上因素,预计短期内,一二线城市房价涨速将进一步收窄,三四线城市房价还可能总体由涨转跌。随着调控政策的跟进,个别房价较快上涨的一二线城市,涨势也有望减缓或由涨转跌。

另一方面,即使部分城市房价出现回落,房价下跌的空间也较小。在再城市化大背景下,一二线城市作为人口主要流入地和高端产业聚集区,住房供求矛盾长期存在。部分一二线城市如北京、上海、厦门、成都等已经经历了一波市场调整,房价下跌空间相对较小,而潜在的上涨压力相对较大。从三四线城市看,国家对三四线城市基础设施投资力度不断加大,多数三四线城市的城市面貌得到长足改善;货币化棚改政策虽然淡出,但中期内三四线城市本身的更新改造需求仍较大。这些因素都使得三四线城市房价下跌的空间减小。

三、对策与建议

1.加强宏观政策的综合协调,实现统一目标齐抓共管

房地产市场的稳定涉及金融、土地、住房、财税、教育、交通、发展规划等多个部门,房地产市场的变动同时又会与金融市场及宏观经济发生联动。这需要加强宏观政策的综合协调,实际统一目标齐抓共管,避免重要宏观政策的出台与稳定房价目标相背离。

2.进一步明确房地产调控目标,稳定房地产市场预期

政策是影响短期房价走势的重要变量。可通过多种途径,进一步让市场认可和了解政府稳定房价的目标与决心。明确各城市政府稳定房价的主体责任与上级政府的监督指导责任。对于局部房价的异常上涨,实现“露头就打”。房价波动较大的区域,还可进一步明确稳定房价的短期数量目标。利用大数据手段加强对地价、房价及交易量的监测,实现对市场异常变化的及时预警。加强房地产舆情监测,通过官方发声及时引导舆论,澄清市场不实传言。

3.热点城市可以差别化信贷政策为抓手,实现对住房投资投机的精准抑制

实践经验表明,差别化信贷政策是控制住房投资投机最为直接有效的政策手段。房价上涨压力较大的城市,可以考虑通过升级二套以上房贷的认定条件,实现对住房投资投机的精准抑制。同时加强对各类融资手段的用途管控,避免借其它用途融资而违规流入房地产市场。

纬房指数(原大数据房价指数的升级版本)为首个基于住房大数据和重复交易法的新型房价指数,由纬房大数据与人工智能研究院每月编制计算。通过新技术的应用,纬房指数有效规避了阴阳合同价、非理性报价、网签时间滞后、加总失真等技术难题,从而更为贴近居民家庭对房价涨跌的真实感受。纬房指数为公益性月度房价指数,目前包含纬房核心指数和纬房租金核心指数2个全国性综合指数,142个主要城市房价指数、约30个重点城市的住房租金指数及数十个重点城市的区县房价指数,每月中下旬完成上月指数。纬房指数现有定基、环比、同比3个维度,同时提供大数据房价中位数作为参考。纬房指数主要监测存量住房价格变动,新建商品住房价格变动暂不计入纬房指数。作为基于大数据的开放式房价指数,纬房指数的监测深度与广度将不断递进。纬房指数为大数据挖掘研究前沿成果,数据仅作为市场研究参考,住房市场评价以政府统计部门数据为准。

报告撰写人:

邹琳华中国社科院财经战略研究院住房大数据项目组组长,中国社科院竞争力模拟实验室副主任,《中国住房市场发展月度分析报告》主编

王业强 中国社科院城市发展与环境研究所土地经济与不动产研究室主任,《房地产蓝皮书》主编

吕风勇 中国社科院财经战略研究院《中国县域经济发展报告》主编

报告发布:中国社会科学院财经战略研究院

联合发布:中国城市经济学会房地产专业委员会

大数据支持:纬房大数据与人工智能研究院

战略支持:腾讯智慧房产